▶【相談事例03|55歳・独身女性・資産1000万円シミュレーション】

「資産はあるけど、どう運用すればいいのか分からない…」

「老後や一人暮らしの生活費が心配…」

「投資って難しそうで、なんだか不安…」

そんなお悩みを抱える方にこそ知ってほしいのが、“生活費を確保しながら安心して資産を活用する方法”です。

今回は、実際にご相談いただいた方の事例をもとに、資産1,000万円をどのように運用し、月々の生活を支える仕組みを作ったのかをご紹介します。

■ ご相談者さんの状況とご希望

相談者さんは現在、支援付き住宅(グループホーム)で生活されており、将来的には一人暮らしを考えています。

資産状況としては、

- 普通預金:約500万円

- 証券会社にある資産:約1,000万円(相続財産)

を保有されています。

この1,000万円は、お父様からの相続で受け継いだ大切な資産。

過去に証券会社の担当者から勧められるままに投資信託などを購入しており、

「本当にこのままでいいのか?」「ちゃんと自分に合っているのか?」といった不安を長く抱えていらっしゃいました。

🔍 ご相談者さんのご希望は以下の通り

- 投資初心者でも分かりやすい方法で運用したい

- 毎月の生活費の足しになる収入源をつくりたい

- 将来はグループホームを出て一人暮らしをしたいと考えているので、その時に支出が増えると思うのでそれにも備えておきたい

- 過去の運用を見直し、納得感のある形で資産を使っていきたい

■ 提案した運用プラン

① 毎月のおこづかいを得られる「生活支援型」の運用(500万円)

→ 毎月5万円程度の分配金(税引後:約4万円)を得ることを想定

② 将来の住居費に備える「据え置き型」の運用(500万円)

→ 2〜3年後の一人暮らし開始に備えた資産形成

③ 預金の一部はそのまま保持

→ 柔軟に生活費や医療費に充てられるように現金を確保

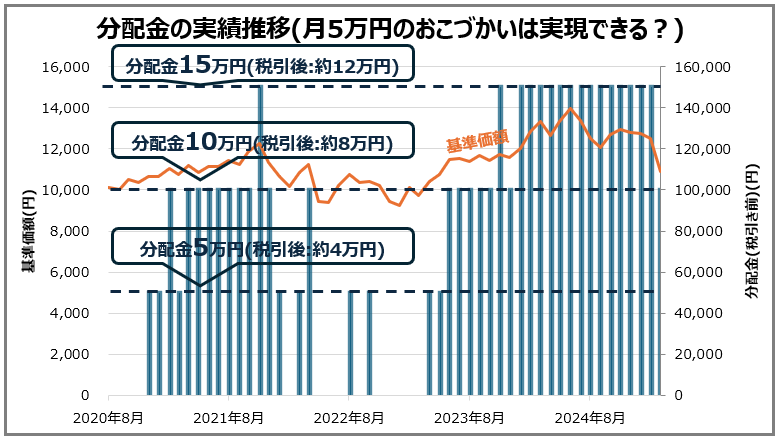

■ 分配金で月5万円は本当に実現できるの?

実際に、私が提案しているファンドでの分配金実績は以下の通りです👇

📊 分配金実績グラフ

上のグラフは、実際の分配金の推移と基準価額の変動を示したものです。

ご覧のとおり、2023年以降は安定して月8~12万円(税引前)の分配金が支払われており、

税引後でも月5万円程度のおこづかいを得ることは十分に可能な水準です。

分配金は投資信託の基準価額や運用成績に連動して変動しますが、

こうした「実績ベースの推移」を確認することで、より安心して運用を進めることができます。

(ただし、将来を確定するものではありません)

■ 生命保険の見直しも同時に実施

資産運用の見直しと並行して、現在加入中の生命保険についても整理と見直しを行いました。

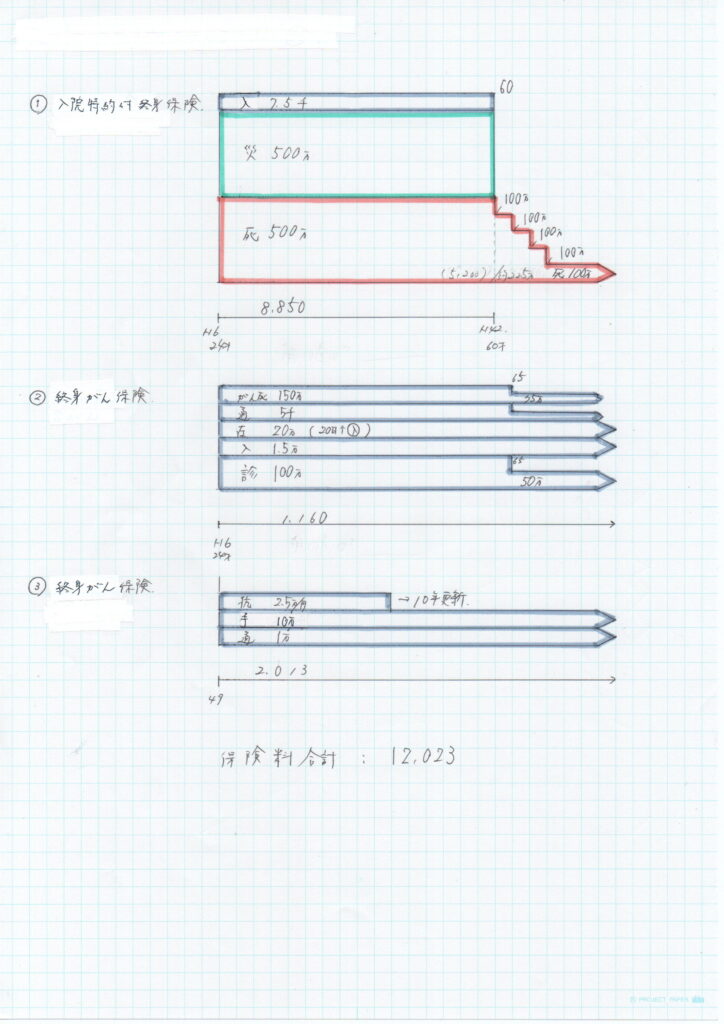

現状加入されている生命保険をまとめたのが以下の画像です。

(*実際の内容とは異なります。イメージ図になります)

相談者さんは、これまでに入院歴があることから、保障の継続と必要性のバランスを意識した設計が重要でした。

現在加入中の保険を一覧で「見える化」した上で、以下のように見直しを行いました:

| 区分 | 現在の方針 | コメント |

|---|---|---|

| ① 医療特約付き終身保険(入院歴あり) | 現状維持 | 過去の入院歴があるため、既契約の保障はそのまま継続 |

| ② 掛け捨てがん保険(安価) | 継続 | 月額保険料が安く、負担が少ないため変更なし |

| ③ 最新のがん保険(自由診療対応) | 切り替え | より広い保障内容に対応できる新タイプへ。保険料は月額約2,800円 |

保険の目的や費用とのバランスを見ながら、無理なく・備えを残した見直しが実現できました。

■ まとめ|資産運用は「不安を安心に変える」手段

今回のように、生活設計と資産運用をセットで考えることで、

「お金を増やす」だけでなく「安心して暮らす」ことができるようになります。

相続や贈与などで得た資産が、将来の安心につながる“仕組み”に変わるよう、

一人ひとりの背景に合わせたプランをご提案しています。