▶【相談事例01|53歳・独身女性・早期退職後の資産シミュレーション】

「あと何年働けばいいのか分からない」「早期退職したい気持ちはあるけれど、その後の生活資金が不安…」そんな風に感じている方は多いのではないでしょうか。

本記事では、実際のご相談をもとに、53歳・独身女性が抱える“老後と介護の不安”に向き合いながら、どのように資産を活かして安心して暮らす道を見つけていったかをご紹介します。

無理せず、でも着実に資産を守るための考え方やヒントが詰まっていますので、ぜひ最後までご覧ください。

💡相談者プロフィール

- 年齢・性別:53歳女性

- 職業:地方公務員(勤続27年)

- 家族構成:独身。3人兄弟の長女で、両親と別居住。将来的に自分が介護を担う可能性あり

💬 相談のきっかけ

「もう30年近く公務員として真面目に働いてきたので、これからは自分のやりたいことを大切にした生活に切り替えていきたいんです。でも、両親ももう80歳近くなってきていて、兄弟はみんな結婚して独立しているので、独身の私が将来的に介護を担うことになるんじゃないかと不安で…。だからこそ、自分の老後資金と親の介護費用の両方を見据えた、現実的なライフプランを考えたいと思いました。」

こうした背景から、将来への備えとして本格的にライフプランを立てたいとご相談いただきました.

📊 田中さんの現在の資産状況

- 普通預金:600万円(緊急用として確保)

- 定期預金:1200万円(ここから運用スタート)

- 退職金見計:1200万円(1年後に受け取り予定)

- 合計資産:3000万円

🚨 現在の課題

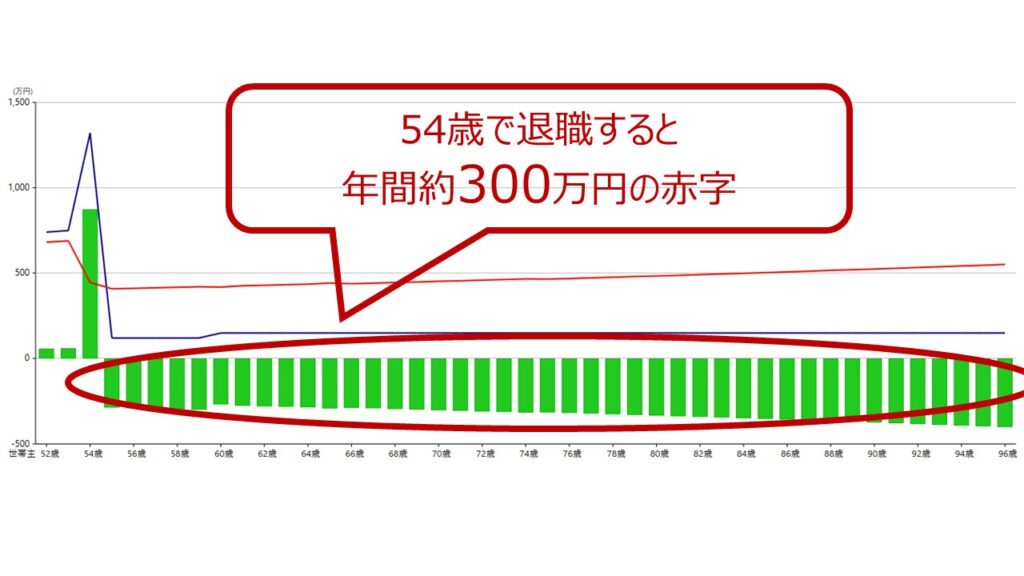

田中さんの現在の生活費は月25万円。退職後に年金がもらえるまでの期間は、毎月これを自分の資産からまかなう必要があります。

📉 試算の結果、退職後は年間約300万円の赤字に

このまま何もせずに生活費を取り崩していくと、資産は減る一方です。

🛑 資産運用プラン(提案内容)

退職前の1年間を有効活用し、以下のような段階的運用を提案しました。

▼ ステップ1(今すぐ)

- 定期預金1200万円のうち、

- 600万円を一括投資

- 600万円を12ヶ月かけて分割投資(毎月50万円ずつ)

▼ ステップ2(1年後 = 退職時)

- 退職金1200万円のうち、必要に応じて追加で運用へ

- 公的年金を受け取るまでの生活費を「取り崩し運用」でまかなう

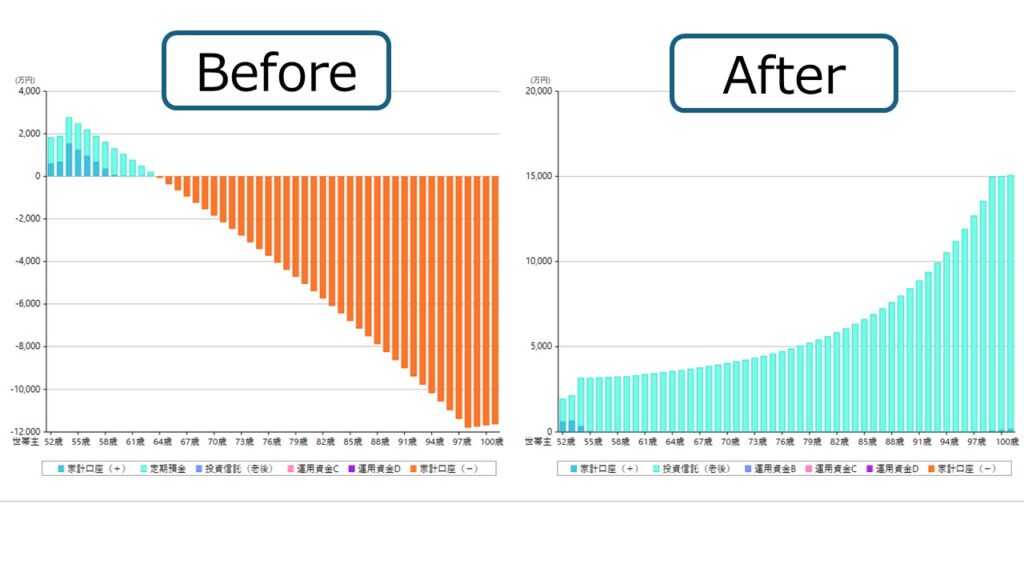

📈 シミュレーション:早期退職後の資産推移(Before/After)

資産運用をするかしないかで、将来の家計はこれだけ差が出ます。田中さんのように、生活費の赤字が続くと感じていた方でも、計画的に資産を活かせば「資産が減らないどころか増えていく」可能性があります。以下のグラフは、同じ生活費を取り崩す中でも、資産運用の有無でどうキャッシュフローが変わるかを示したものです。

運用利回りは少し高めの年率10%で試算しています。

▼ 【左】運用しなかった場合(定期預金のみ)| 【右】運用した場合(取り崩し+運用)

📉 実際の運用実績シミュレーション:毎月25万円取り崩した場合

以下のグラフは、実際に「2012年2月に3000万円を一括投資し、翌月から毎月25万円を取り崩した場合」の資産残高の推移を示したものです(土日祝を除いた営業日ベース)。

※将来の成果を保証するものではありません。

3000万円の投資信託の資産があると、毎月25万円(税引き前)を取り崩しても、上記のように資産を成長させることができた事例になります。

2012年3月から2025年4月までの取り崩しで、税引き前で合計3950万円分の受取済みになります。

3950万円を受け取ってもなお、約7000万円程度資産が残っていることになります。

特に田中さんの場合、将来親の世話をする必要がある可能性もあります。

そういった時には、取り崩す金額を少し多めにすることで対応も可能です。

もちろん、上記は過去の実績で将来においては確定とは言えませんが、上記投資信託はITバブルやリーマンショックを含めた25年以上のトラックレコードでも年率10%以上の利回り実績のあるものになります。

💬 田中さんの感想

「“取り崩して使いながらも増やせる”なんて思っていませんでした。資産を使い切るのが怖かったけど、このグラフを見て安心しました」

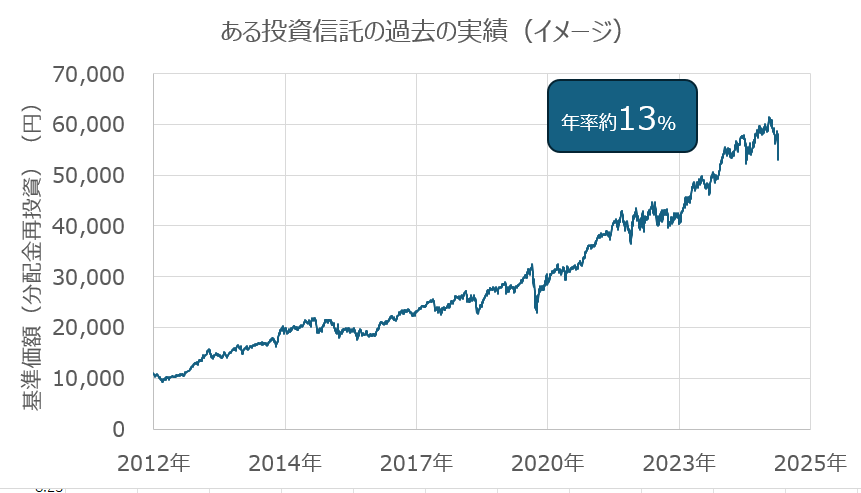

🔍 補足:年率10%の取り崩しは高すぎる?

たしかに年率10%の取り崩しはやや高めの設定です。ですが、以下のような投資信託も過去には存在しています。

ある投資信託の過去の実績(イメージ)

※1996年から2024年の年率平均リターン 約13%(信託報酬控除後)

たしかに年率10%の取り崩しはやや高めの設定です。ですが、以下のような投資信託も過去には存在しています。

ある投資信託の過去の実績(イメージ)

※1996年から2024年の年率平均リターン 約13%(信託報酬控除前)

📝 まとめ

田中さんのように「これから使うお金をどう守り・増やすか」は、定年退職を前にした多くの方に共通する課題です。

単に“運用する”ではなく、「どう使って、どう長持ちさせるか」まで考えるのが、取り崩し運用のポイントです。

📩 ご相談・資料請求はこちら

「自分の場合はどうなの?」「具体的に何から始めればいいの?」という方は、下記から気軽にお問い合わせください。

🔠 公式LINEで無料相談してみる(プレゼント付き)

🔠 個別相談を予約する

※本記事は実際の事例を基にしたフィクションです。相談者のプライバシーに配慮し、内容を一部変更しています。